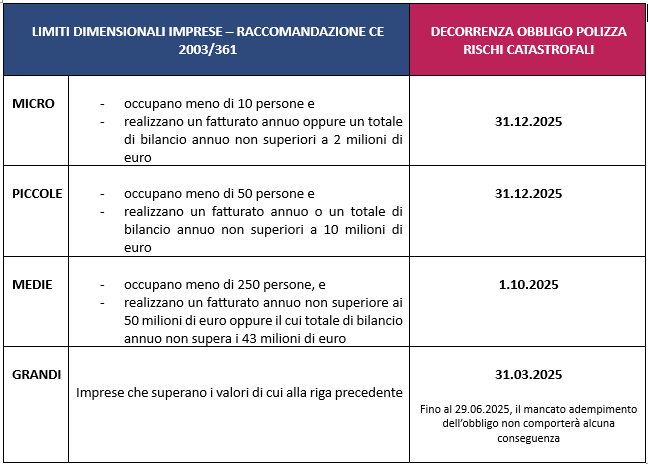

È stata pubblicata in Gazzetta Ufficiale la legge n. 87/2025 di conversione del D.L. n. 39/2025, provvedimento che, come si ricorderà, aveva prorogato il termine utile per sottoscrivere la polizza obbligatoria per rischi catastrofali (art. 1, commi 101 e seguenti, della Legge n. 213/2023 – Legge di Bilancio 2024) al 1° ottobre 2025 per le imprese di medie dimensioni e al 31 dicembre 2025 per le piccole e micro imprese, lasciando invariato il termine del 31 marzo 2025 per le grandi imprese.

La legge di conversione ha confermato i termini di decorrenza sopra indicati e previsto alcuni importanti chiarimenti.

È stato anzitutto modificato il riferimento normativo europeo relativo alla classificazione delle imprese in base ai limiti dimensionali. In particolare, il rinvio alla Direttiva delegata (UE) 2023/2775 è stato sostituito con quello alla Raccomandazione 2003/361/CE della Commissione europea del 6 maggio 2003 (art. 1, comma 1).

La legge in argomento è poi intervenuta per precisare il parametro da assumere ai fini della determinazione del valore dei beni da assicurare (art. 1, comma 3-bis). In particolare, tale valore coincide:

- per i beni immobili, con il valore di ricostruzione a nuovo, vale a dire l’importo necessario per la ricostruzione a nuovo del fabbricato con beni equivalenti per materiali, tipologia, caratteristiche costruttive, dimensioni e funzionalità;

- per i beni mobili, con il costo di rimpiazzo, ovvero con il valore necessario a sostenere i costi di sostituzione dei beni danneggiati con beni della medesima utilità, correntemente offerti sul mercato;

- per i terreni interessati dall’evento calamitoso, con il costo di ripristino delle condizioni, cioè l’importo necessario per sostenere i costi dei lavori di sgombero, bonifica e ripristino delle caratteristiche meccaniche e topografiche del terreno ad una condizione pari a quella precedente all’evento assicurato.

Inoltre, sono stati previsti i seguenti interventi:

- deroga, con riferimento alle grandi imprese, circa le limitazioni all’oggetto del contratto di assicurazione, relative al limite massimo di scoperto e franchigia (pari al 15% del danno) e alla necessaria applicazione di premi in misura proporzionale al rischio (art. 1, comma 3-ter);

- incarico al Garante per la sorveglianza dei prezzi, in collaborazione con IVASS, di monitorare i contratti assicurativi offerti dalle compagnie, al fine di evitare e ridurre fenomeni speculativi sui premi assicurativi (art. 1, comma 3-quater). È bene sul punto precisare che rimane altresì fermo l’incarico all’IVASS circa la gestione di un portale informatico finalizzato a garantire una comparazione trasparente delle offerte assicurative;

- estensione dell’obbligo assicurativo anche con riferimento agli immobili oggetto di sanatoria o per i quali sia in corso un procedimento di sanatoria o di condono edilizio (art. 1, comma 3-quinquies);

- disciplina applicabile nel caso l’obbligo assicurativo ricada su beni di proprietà di terzi: come già chiarito dalle FAQ ministeriali e dalla norma di interpretazione autentica di cui all’art. 1-bis comma 2 del D.L. n. 155/2024 conv. dalla L. n. 189/2024, l’obbligo ricade sull’imprenditore anche nel caso non abbia il diritto di proprietà sui beni impiegati nella propria attività (es. in caso di attività svolta in locale oggetto di contratto di locazione), sempreché non siano già assistiti da analoga copertura assicurativa. In questi casi, l’indennizzo eventualmente spettante è corrisposto al proprietario del bene, che è tenuto ad utilizzare tali somme per il ripristino dei beni danneggiati o periti. Qualora tale vincolo non sia rispettato, l’imprenditore ha comunque diritto a una somma corrispondente al lucro cessante per il periodo di interruzione dell’attività di impresa a causa dell’evento catastrofale nel limite del 40% dell’indennizzo percepito dal proprietario. Infine, viene riconosciuto all’imprenditore privilegio relativamente al rimborso dei premi pagati all’assicuratore e delle spese del contratto, nonché alle somme spettanti a titolo di lucro cessante.

Collegamenti utili:

- FAQ del Mimit

- News Fipe del 1.04.2025

- News Fipe del 28.02.2025

- Decreto Interministeriale 30 gennaio 2025, n. 18

- Raccomandazione 2003/361/CE della Commissione europea del 6.05.2003