Una lettura della crisi attraverso l’analisi dei bilanci 2020

La situazione di difficoltà che il fuoricasa subisce oggi è, in parte, una conseguenza della recessione determinata dalle chiusure del covid negli anni passati. Vediamola neldettaglio

Luciano Sbraga, Vice Direttore Generale Fipe Direttore Ufficio Studi

Mixer luglio/agosto 2022

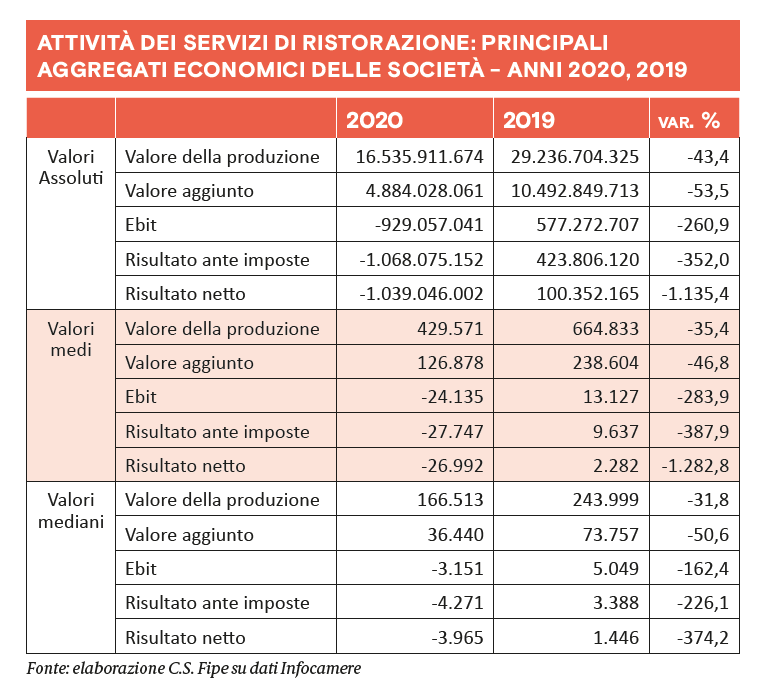

Il 2020 ha lasciato cicatrici profonde nei bilanci delle aziende del settore ristorazione. La fotografia puntuale viene dalle oltre 38 mila società che hanno depositato i bilanci che, sebbene siano soltanto una piccola parte dell’universo imprenditoriale, consentono di fare un approfondimento delle dinamiche che hanno attraversato il settore nell’anno della pandemia.

Intanto vanno segnalate le caratteristiche principali di questo sotto insieme di imprese. Sono principalmente ristoranti (70%) e bar (27%), micro (98%) e piccole imprese (1,6%). Un campione che non rappresenta fedelmente l’universo imprenditoriale ma che, tuttavia, non appare assai lontano.

L’istantanea dei bilanci 2020 ci consegna un settore in cui la produzione viene per il 62% dai ristoranti, mentre catering & banqueting e bar si dividono a metà la parte restante. In termini di valore aggiunto va segnalata la migliore capacità di performare delle società di catering e banqueting sia rispetto ai ristoranti che ai bar.

Un dato che si riflette anche sul risultato economico che presenta accentuazioni particolarmente negative proprio tra i ristoranti e i bar.

Il peso di ristoranti e bar schiaccia verso il basso gli indicatori medi del settore portando il valore della produzione intorno ai 430 mila euro con un valore aggiunto di circa 127 mila euro. La perdita medi del settore è misurata da un risultato netto di -27 mila euro.

La prima, profonda, cicatrice nel passaggio dal 2019 al 2020 riguarda il volume dell’attività. A livello aggregato la produzione ha subito una contrazione di oltre il 43% passando dai 29,2 miliardi di euro del 2019 ai 16,5 miliardi di euro del 2020. Peggio è andata in termini di valore aggiunto dove la flessione ha superato il 53% passando da oltre 10 miliardi di euro ad appena 4,8 miliardi di euro.

L’EBIT1 è sceso del 261% entrando in territorio negativo e il risultato netto di oltre il 1.100%. Numeri che danno pienamente il senso del corto circuito che ha ‘bruciato’ le potenzialità di un settore che anche in periodi difficili come quelli conseguenti alla crisi finanziaria del 2007/2008 era sempre riuscito a trovare la spinta per fare un passo, anche piccolo, in avanti.

Nel 2020 il valore della produzione delle società in utile è sceso a 8 miliardi di euro dagli oltre 22 miliardi di euro del 2019. Flessioni importanti in tutte le forme giuridiche. È il risultato del combinato disposto della contrazione dei volumi di attività da un lato e del considerevole decremento del numero delle società in utile. È ragionevole supporre che la crescita della produzione delle società in perdita derivi esclusivamente dalla seconda variabile, ovvero dalla crescita del numero delle società che tra il 2019 e il 2020 hanno fatto registrare una perdita.

In effetti basta guardare il grafico sulla composizione percentuale per cogliere questo fenomeno. Nel 2019 le società in perdita erano il 37,2% del totale, l’anno dopo la quota è salita al 58,2%. È tuttavia interessante notare che pur in un anno complicato come quello della pandemia quattro imprese su dieci sono riuscite a chiudere i bilanci con un segno più.

1. L’Earnings Before Interest and Taxes è una misura ampiamente utilizzata nel calcolo dei flussi di cassa per l’impresa e rappresenta l’utile operativo prima degli oneri finanziari e delle imposte.

Link correlati: